O Tesouro Direto é um programa para investimento oferecido pelo Governo Federal com a BM&FBovespa, sendo que com ele o investidor pessoa física pode adquirir títulos da dívida federal para financiar as operações do governo federal, com baixo risco e rendimento 30% superior à poupança, basicamente falando é emprestar o valor para o governo.

Os títulos do Tesouro Direto podem ser considerados como prefixados, com juro anual definido antes da aplicação, assim, o investidor saberá sua rentabilidade total no vencimento do título comprado, ou também podem ser pós-fixados, com um juro fixo anual mais a variação de um indexador, como o IPCA ou a Selic.

Esses dois termos são de grande importância para o investidor no tesouro direto, então, antes de tudo vamos entender seu significado:

IPCA: Índice de Preços ao Consumidor Amplo, que é conhecida como a inflação oficial do país, ela é de extrema importância por se tratar de um patamar básico, isso porque um investidor só começa apresentar rendimentos reais depois de superar o valor da inflação no país, ou seja, apenas quando seu investimento se valorizar acima do IPCA é que seu poder de compra realmente aumenta.

SELIC: É o juro básico da economia do país, definidos pelo Banco Central, com objetivo de controlar o crédito e domar a inflação. A Selic reflete diretamente nos juros da renda fixa e são seguidos de perto pelo CDI, que é o principal indicador de rentabilidade dos títulos.

Tipos de títulos do Tesouro Direto

Como vimos acima, são dois tipos básicos de títulos oferecidos pelo Tesouro Direto, os pós-fixados e os prefixados. Os ativos à disposição podem render juros fixos anuais, um juro fixo mais a variação do IPCA e a variação da Selic.

Na hora de investir, você pode investir entre cinco tipos de títulos:

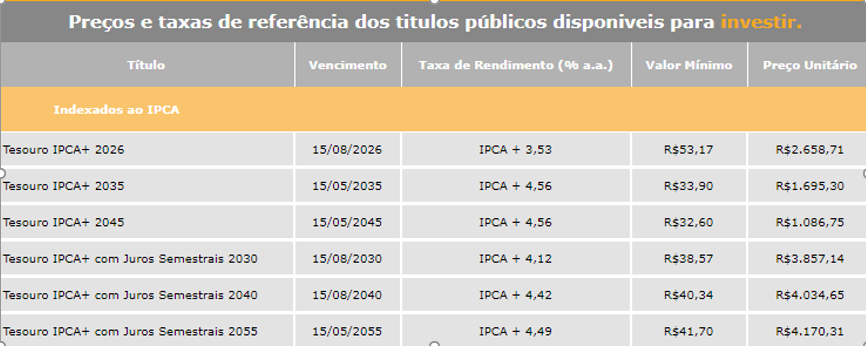

- Tesouro IPCA: é um pós-fixado que tem como indexador a inflação, ou seja, o IPCA;

- IPCA com juros semestrais: é um pós-fixado indexado também ao IPCA, mas você pode ganhar seus rendimentos de seis em seis meses e não só no prazo final;

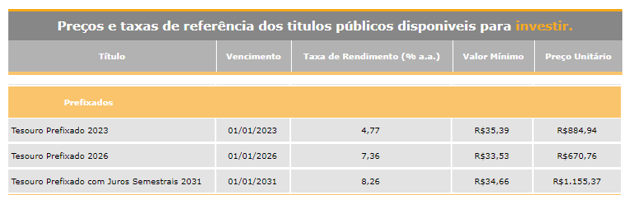

- Tesouro Prefixado: possui uma taxa prefixada que permanece a mesma durante todo o período do investimento. Não depende de nenhum fator.

- Tesouro Prefixado com juros semestrais: possui uma taxa prefixada que também permanece igual durante todo o período do investimento não depende de nenhum fator, mas você pode ganhar seus rendimentos de seis em seis meses e não só no prazo final.

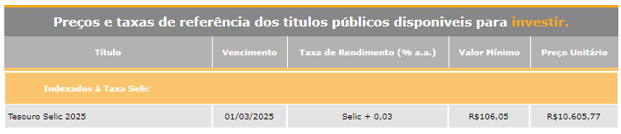

- Tesouro Selic: é um pós-fixado indexado à taxa Selic e é o único título do Tesouro Direto em que você não corre o risco de perder dinheiro se resgatar antes do prazo de vencimento.

Os cinco tipos estão sempre disponíveis no site do Governo Federal com as variações de prazo de vencimento. Por exemplo: “Tesouro IPCA + 2026” tem o vencimento a validade em 2026. “Tesouro Prefixado 2031” tem o vencimento a validade em 2031 e assim sucessivamente.

Título prefixado

Tem maior oscilação ao longo da aplicação e pode valorizar ou desvalorizar em caso de venda antes do vencimento. Investindo no título prefixado você saberá o quanto terá de rendimento até seu vencimento.

Por outro lado, não consegue saber o quanto estará ganhando em poder de compra, por não ter juros atrelados ao IPCA, por exemplo, caso a taxa de inflação anual for maior do que o valor do investimento prefixado, seu poder de compra será menor, devido desvalorização da moeda naquele período.

Título pós-fixado atrelado à Selic

Tem menor oscilação ao longo da aplicação, por seguir exatamente a Selic, com um adicional pequeno de juros anuais.

Pode ser um ativo interessante para quem quer maior liquidez e para quem quer negociá-lo antes do vencimento, garantindo que o retorno será maior do que o investimento.

Títulos pós-fixado atrelado ao IPCA

Este título oferece ao investidor a perspectiva exata da valorização do poder de compra, isso se deve porque a inflação está embutida dentro desse rendimento, por esse motivo ele é considerado um investimento interessante para quem mira o longo prazo e está fazendo aplicações visando a aposentadoria, já que você não precisa se preocupar com os avanços da inflação.

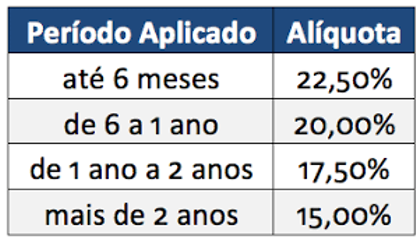

Tributação

A tributação ocorre de forma regressiva, conforme tabela abaixo:

Tabela Regressiva de imposto de renda

Ficou claro como funciona o Imposto de Renda para o Tesouro Direto?

Imagine um título que tenha se valorizado R$ 5.000,00 em cinco anos. Como o período de é maior do que 720 dias (dois anos), a alíquota do imposto será de 15%.

Dessa forma, é preciso subtrair R$ 750,00 do rendimento (e não do valor total).

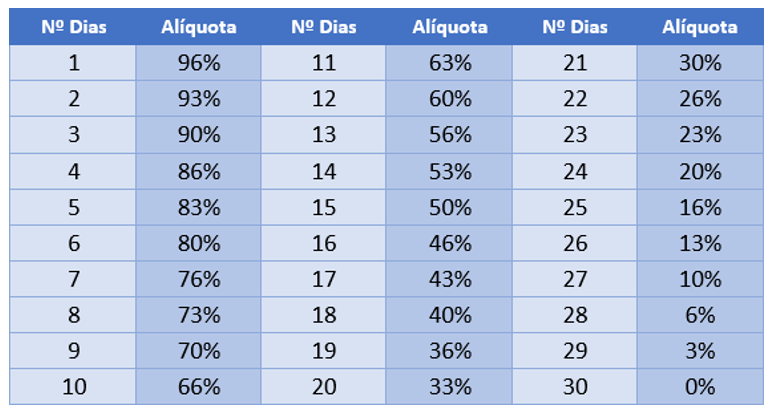

Além do Imposto de Renda, investimentos de curto prazo (curto mesmo), com duração inferior a 30 dias, pagam um elevado imposto sobre operações financeiras (IOF).

Tabela regressiva do IOF

Taxas

As taxas do Tesouro Direto podem se referir à custódia de 0,25% a.a. sobre o valor dos títulos, que é devido aos serviços de guarda dos títulos e às informações e movimentações dos saldos.

Essa taxa é provisionada diariamente a partir da liquidação da operação de compra (D+1).

Por ser provisionada diariamente, é cobrada proporcionalmente ao período em que o investidor mantiver o título, e é cobrada até o saldo de R$5.000.000,00 por conta de custódia.

{kind=link}

{kind=link}

{kind=link}

{kind=link}