Hoje iremos falar de um assunto que possuem dúvidas quanto a Previdência Privada (PGBL/VGBL). Vale a pena investir? É uma furada? Sabe se existe investimento melhor e quais são os pontos de atenção quando se investe neste tipo de investimento?

Muitos analistas defendem a Previdência Privada como uma forma de se preparar para a aposentadoria. Depender somente do dinheiro do INSS, fará com que todos beirem a miséria daqui para frente.

A previdência é uma forma de guardar dinheiro, principalmente para aqueles que possuem dificuldade quanto a isso. Mas você sabia que existem algumas formas de previdência? Elas são conhecidas como PGBL e VGBL (Plano Gerador de Benefício Livre e Vida Gerador de Benefício Livre respectivamente).

Qual a vantagem de cada um deles?

PGBL

Deixa de pagar imposto no primeiro momento para pagar no momento do Saque, sobre o Total Investido.

A melhor opção é quando se desconta direto na folha de pagamento, pois você paga menos IR na fonte e depois abate na declaração no IRPF anual.

Lembrando que para ter este beneficio é preciso fazer a Declaração de IRPF no modo completo.

VGBL

Paga imposto somente sobre o Rendimento, normalmente utilizado mais por Autônomos. O plano pode ser transmitido diretamente para os beneficiários em caso de morte do titular, sem necessidade de inventário e de pagamento do Imposto de Transmissão Causa Mortis e Doações (ITCMD). Os bancos usam essas vantagens como argumento para vender esses produtos, mas elas são limitadas.

Em primeiro lugar, apesar de poder designar qualquer pessoa como beneficiário do VGBL, o titular deve se preocupar em manter as regras de divisão de bens.

Se estas não forem respeitadas, os herdeiros que se sentirem lesados podem contestar a transmissão do VGBL, e este acabará bloqueado pela Justiça, mesmo que já tenha passado para o nome dos beneficiários.

Isso pode acontecer, por exemplo, caso o titular com filhos ponha toda a sua fortuna em um VGBL em benefício de alguém que não seja da família.

Em segundo lugar, não pagar ITCMD sobre o valor investido em VGBL pode não ser lá uma grande vantagem. A alíquota desse imposto cobrado sobre as heranças transmitidas varia, mas em muitos estados é de 4%. Só que o VGBL tem taxa de carregamento e taxa de administração que, dependendo do número de anos que o dinheiro ficar investido, vão superar em muito esses 4% cobrados uma única vez.

Qual a Desvantagem de cada um deles?

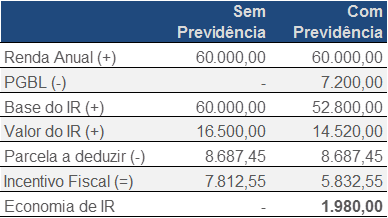

PGBL – Limite de 12% da renda anual para o beneficio fiscal. Se a previdência for feita fora da empresa na qual trabalha, particular, o benefício fiscal de pagar menos IR quando aplica, não existe, mas ainda possui o incentivo anual na declaração

Exemplo:

VGBL – Não possui incentivo fiscal. Paga IR 2x, na hora de receber o salário ou na declaração e na hora de resgatar a Previdência.

Tipos de Tributação

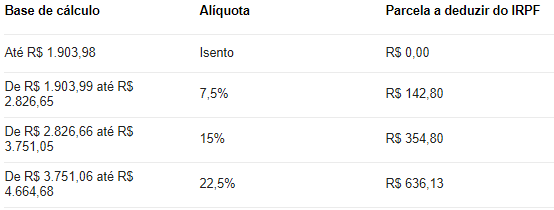

Toda previdência possui 2 tipos de tributação, Progressivo e Regressio, mas qual a diferença entre eles? Cada um possui uma forma de tributação, segue abaixo as 2 tabelas:

Progressivo (Segue a tabela vigente do IR de cada ano, abaixo está com a tabela de 2014):

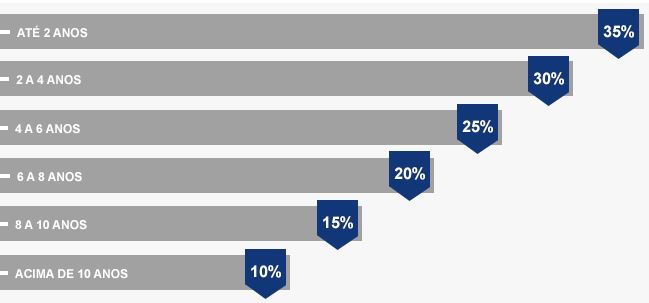

Regresivo (para quem planeja deixar o dinheiro investido 10 anos ou mais, pagará menos imposto), caso contrário, não valerá a pena a Previdência:

OBS: Tabela regressiva não tem volta. Lembre-se apenas de que ao optar pela tabela progressiva, o investidor pode mudar de ideia no meio do caminho e trocar para a regressiva. O oposto, porém, não acontece. Uma vez escolhida a tabela regressiva não há mais volta.

Quais Taxas terei que pagar?

Existem taxas que, se forem muito altas, inviabiliza o investimento, trazendo perdas ao invéz de lucro, atentem-se as seguintes taxas:

- Taxa de Administração: Procure por Previdências que possuam taxas de até 1% a.a., mais do que isso, já começa a não ficar tão atrativo (essas taxas variam se você escolhe um plano de renda fixa o de até 65% em renda variável).

- Taxa de Aporte ou Carregamento: Tente descobrir se existe a Taxa de Aporte, apesar de achar esta taxa abusiva, eles cobram valores altos, o que não fica atrativo, toda vez que for aplicar dinheiro, tem que pagar um valor fixo ou variável dependendo da Instituição Financeira que se encontra sua Previdência.

Fator Previdenciário, o que é isso?

Este é o grande fator que irá dizer o quanto o seu dinheiro valerá na época de sua aposentadoria. A idade mínima para muitas Previdências são 60 anos (as instituições perguntam a idade na qual deseja aposentar normalmente), e esse fator influência diretamente quando você pretende fazer o seu dinheiro virar renda Vitalícia, caso não queira, pode resgatar o dinheiro e aplicar da melhor maneira que achar que renderá mais do que a Instituição lhe oferece.

Renda Vitalícia, compensa?

Esta é uma questão muito particular, pois as Instituições oferecem uma renda vitalícia quando chega próximo a idade de aposentadoria e ai, cabe você a fazer os cálculos e dizer que vale a pena ou não.

Pense também se você é uma pessoa controlada a ponto de poder resgatar, e fazer o dinheiro render mais do que a Instituição lhe oferece como renda Vitalícia, a experiência que eu tenho, é que nunca vale a pena, mas como disse, cada um tem que analisar o cenário no qual se encontrará na hora de se aposentar.

Quando a renda vira vitalícia, a Instituição toma todo o seu dinheiro guardado e lhe da um X mensal até o dia da sua morte. Agora, se você morrer 2 meses depois, perdeu todo o dinheiro que poderia a ficar como herança para os seus filhos (se tiver e se você se importar com isso, tem pessoas que não se importam, acredite se quiser). Como também, se você viver mais 30 anos, terá TALVEZ valido a pena.

Resumo

Cada tipo de Previdência vai de acordo com cada necessidade, cenário do trabalhador e planos de aposentadoria. Pessoas Jovens e empregadas em empresas corporativas, tendem a ter PGBL com tributação Regressiva, pois possuem longos anos pela frente, podendo usufruir da tributação de 10%, para os mais idosos, a melhor opção ainda é o PGBL com tributação Progressiva (desde que não tenha 10 anos para esperar a tributação abaixar) e para os autônomos a melhor opção é o VGBL, pois só pagará IR sobre o rendimento, e o mesmo esquema para a tributaçào se for novo ou meia idade / idoso.

Tenho minhas dúvidas quanto a rentabilidade, tem fundos de Previdência que rendem razoável e alguns rendem pouco, até mesmo abaixo da Poupança, pois pesquisa bem antes de investir, as vezes existem opções melhores para aposentadoria, como Tesouro Direto e Fundos de Renda Fixa.

Bom, espero ter ajudado, caso tenham dúvidas, é só perguntar!

[]’s

{kind=link}

{kind=link}

{kind=link}