Caros Leitores,

Todos nós somos influenciados pela Taxa Selic, mas poucos sabem o que ela é, como funciona, para que serve e como influência em nossas vidas, vamos falar aqui um pouco desta Taxa e ver como podemos nos beneficiar com as Altas e Baixas que ocorrer durante os anos.

A Taxa Selic é a taxa básica de juros da economia no Brasil, dos financiamentos diários apurados no Sistema Especial de Liquidação e de Custódia (dai que vem a sigla Selic) para títulos federais.

Para fins de cálculo da taxa, são considerados os financiamentos diários relativos às operações registradas e liquidadas no próprio Selic.

O Valor mais alto já registrado da Selic foi logo quando o índice foi criado, chegando a 45% a.a. e o menor patamar dela, foi recentemente (em 2020), quando bateu os míseros 3% a.a., mas o que isso inflência nós cidadãos?

Esta taxa é usada para operações de curtíssimo prazo entre os bancos, que quando querem tomar recursos emprestados de outros bancos por um dia, oferecem títulos públicos como lastro, visando reduzir o risco, que influência na remuneração da transação.

Essas operações influenciam diretamente nos valores oferecidos para toda a população para realizar um financiamento imobiliário.

O efeito da mudança na Selic no dia-a-dia das pessoas pode ser direto ou indireto, dependendo do perfil financeiro de cada um.

Um dos efeitos mais diretos é sobre quem investe em fundos DI, pois boa parte da carteira destes fundos é investida em papéis pós-fixados, ou seja, que seguem a rentabilidade da Selic.

Assim, um corte na Selic irá necessariamente reduzir a rentabilidade destes investimentos. Já o efeito sobre quem tomou dinheiro emprestado é indireto e geralmente mais lento.

Uma redução da Selic, em geral, leva a uma queda nas taxas de captação dos bancos e demais instituições financeiras, que, assim, teriam, condições de cobrar menos pelos seus empréstimos.

Porém, outras variáveis estão envolvidas na determinação das taxas de empréstimos, tal como as taxas de inadimplência, a margem de lucro dos bancos, a carga de impostos sobre operações financeiras e outros, de forma que as alterações acabam sendo mais sentidas no médio e longo prazo.

A Variação da Selic afeta diversos setores no Brasil:

Inflação:

Outro ponto na qual a Selic age diretamente, é a inflação, que se torna um importante instrumento usado pelo Banco Central para controlá-la.

Quando a taxa está alta, ela favorece a queda da inflação, pois desistimula o consumo, já que os juros cobrados nos financiamentos, empréstimos e cartões de crédito ficam mais altos.

Por outro lado, quando está baixa, ela favorece o consumo, pois tomar dinheiro emprestado ou fazer financiamentos fica mais barato, já que os juros cobrados nestas operações ficam menores.

Então pense que a Taxa Selic é quase inversamente proporcional a Inflação, quando um sobe, o outro desce e vice-versa.

A variação desta taxa, influência nas estratégias de Alavancagem com o Tesouro Direto, e juros da dívida do governo, então se a Taxa cai, os juros são menores para o Governo quando capta dinheiro no mercado.

Câmbio (Dólar, Euro e outras moedas em geral):

Não podemos esquecer também que quando a Taxa Selic está muito alta, o valor do dólar tende a diminuir no país.

Isso ocorre, pois muitos investidores externos fazem aplicações no Brasil atreladas aos juros.

Entrando e circulando mais dólares na economia brasileira, esta moeda se desvaloriza, enquanto o real ganha força e o inverso também, quanto menor a Taxa de Juros, o Dólar e outras moedas tendem a ficarem mais caras, como a taxa está baixa, batendo recordes, as moedas estrangeiras sobem batendo recordes também.

Bolsa de Valores:

Podemos sempre observar que no momento em que a Taxa Selic está em alta, acaba não sendo favorável para a Bolsa de Valores, pois muitos deixam o risco da Bolsa de Valores para ter uma renda fixa mais segura e com alto retorno, muitos no Brasil são Rentistas como gostam de dizer, pessoas que vivem ou aposentados que tiram um dinheiro por mês para viver através dos rendimentos seguros da renda fixa.

Neste cenário, muitos investidores preferem fazer aplicações financeiras em produtos atrelados a juros (fundos de renda fixa, por exemplo), deixando de investir em ações onde o risco é maior.

Desta maneira o dinheiro está investido em fundos de maior segurança e trazendo bons rendimentos.

E ao contrário, momento que estamos vivendo nos ultimos anos, Cortes na Selic, chegando ao patamar mais baixo da Histórioa (3.00% a.a.), com isso muitos são forçados a sair da renda fixa e procurar maiores retornos na Renda Variável (Bolsa de Valores – Ações/FIIs/Fundos).

Poupança:

Além deste 3 setores, depois que a Poupança foi remodelada, a Taxa Selic influência também na rentabilidade desta aplicação, ou seja, quanto maior a taxa Selic, maior é o rendimento da poupança, pois esta taxa de juros é usada na definição deste tipo de aplicação financeira.

A poupança, pelas regras atuais, garante rendimento de 70% da Taxa Selic mais a TR.

Resumindo, sempre é bom ficar atento na Taxa Selic, principalmente quem pensa investir em fundos de renda fixa.

Eu particularmente, gosto muito destes fundos, mas é preciso saber escolher para não sair perdendo. Fundo como LC, LCI, LCA, CDB, RENDA FIXA e alguns Tesouro Direto, todos são influenciados com a alta e baixa.

Eu costumo acompanhar calendário de quando estas taxas serão discutidas, e se eu quero investir em um fundo de renda fixa, eu procuro me informar qual é a tendência do movimento, se for de Alta, aguardo o parecer do COPOM (orgão responsável para decidir se a taxa sobe, se mantém ou desce) e se for de baixa, procuro aplicar o dinheiro antes da reunião, assim pego juros um pouco mais alto do que depois da reunião que decidir a diminuição da Selic.

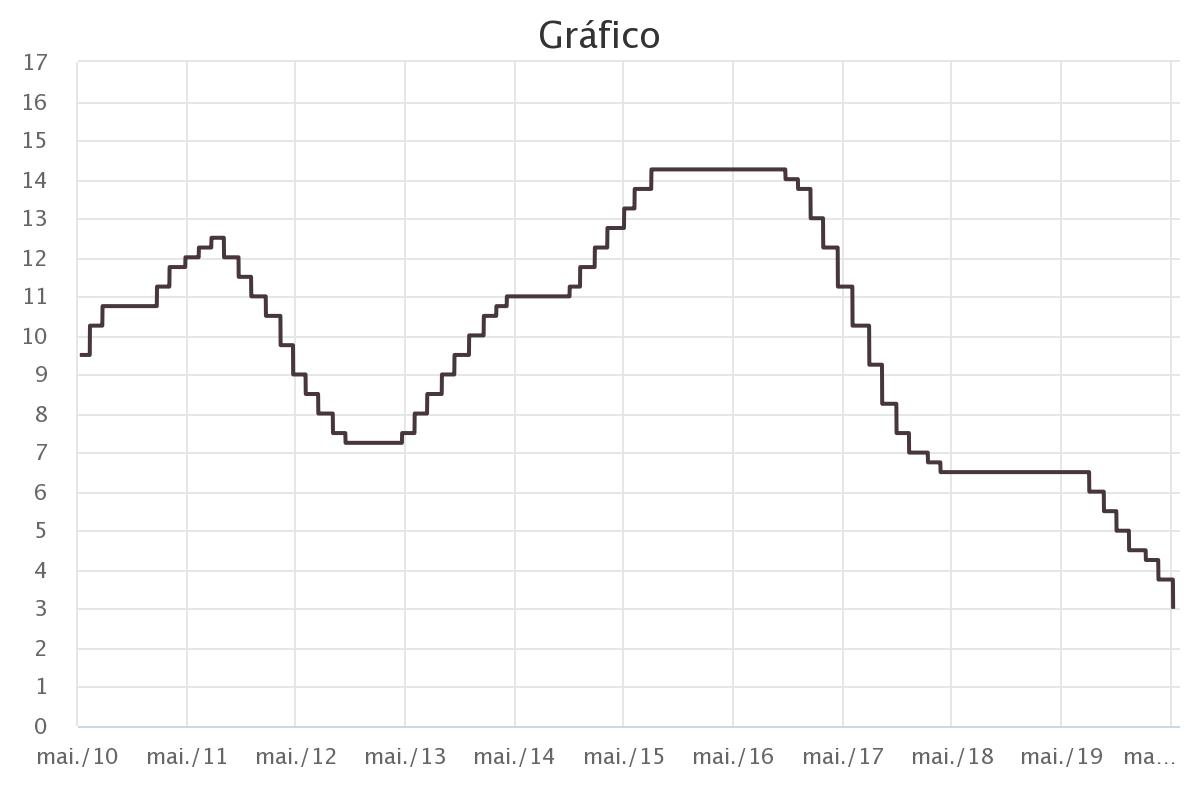

Abaixo coloco um gráfico mostrando o comportamento da Selic desde o início até o meio deste ano:

Fonte: Banco Central

Peço que observem uma sequência nas quedas, eu particularmente osto de aplicar nas altas, préfixado a longo prazo para a parte de renda fixa, assim garantindo um bom retorno ao longo dos anos, e me momentos de baixa, tento migrar para renda variável e se for de renda fixa, que sejá pós fixado, para caso a taxa volte a subir, os meus rendimentos subam junto, mas isso cada um tem que fazer um planejamento, não é recomendação.

Segue o site com o calendário das reuniões (2020) se quiserem acompanhar, Clique Aqui.

Bom, caso tenham dúvidas, é só comentar!

Descubra mais sobre Pouco Vira Muito

Assine para receber nossas notícias mais recentes por e-mail.

{kind=link}

{kind=link}

{kind=link}