Vivendo de Renda, é possível?

Viver de renda é o sonho/desejo de muita gente. Investir um dinheiro e fazer com que ele trabalhe por você para alcançar a sua Liberdade Financeira. Mas para isso é preciso escolher investimentos que lhe traga o mínimo de previsibilidade para garantir que suas despesas mensais sejam pagas e de preferência, sobre um dinheiro para viver (e não só sobreviver).

O aluguel é uma opção muito comum para quem quer ter uma renda periódica. Mas existe também uma alternativa que talvez seja menos conhecida e que exige pouco investimento para se ter acesso, que são os títulos do Tesouro Direto com juros semestrais.

Eles remuneram o investidor com certa frequência, entre duas e quatro vezes ao ano, a depender da sua estratégia de diversificação. Assim como no aluguel, você investe uma quantia nesses títulos públicos e recebe uma fração dela de retorno aos poucos, podendo reinvestir e fazer os juros compostos trabalharem por você.

Uma das diferenças é que no aluguel, o imóvel pode se valorizar com o tempo, o que pode gerar um ganho extra no caso de venda e mesmo aumento do preço de locação, lembrando temos o risco de ficar cada vez mais difícil de encontrar inquilinos se o preço subir muito.

No entanto, o imóvel também pode sofrer desvalorização e ainda tem o risco de vacância, que é quando você está sem inquilinos e não recebe nada de aluguel.

Quando o imóvel está vago, além de não receber, você ainda precisa arcar com a manutenção.

No Tesouro, os pagamentos a cada seis meses são garantidos. É um dinheiro com o qual você pode contar. O risco de calote é o menor do mercado financeiro no Brasil. Você só não recebe se o país inteiro quebrar, o que é quase impossível, isso se chama de risco de crédito soberano.

Frequência de pagamentos e aporte

Os títulos do Tesouro com juros semestrais remuneram a cada seis meses em datas sempre fixas, que não depende de quando você começou a investir, mas receberá os juros proporcionalmente ao tempo investido.

Você recebe sua renda duas vezes ao ano. É possível comprar títulos com diferentes datas de pagamentos e tornar os pagamentos mais recorrentes, de três em três meses, mas lembre-se de sempre verificar as taxas, se elas são atrativas para o que você procura.

O aluguel, por outro lado, costuma ser uma renda mensal, mas talvez com menor previsibilidade e segurança.

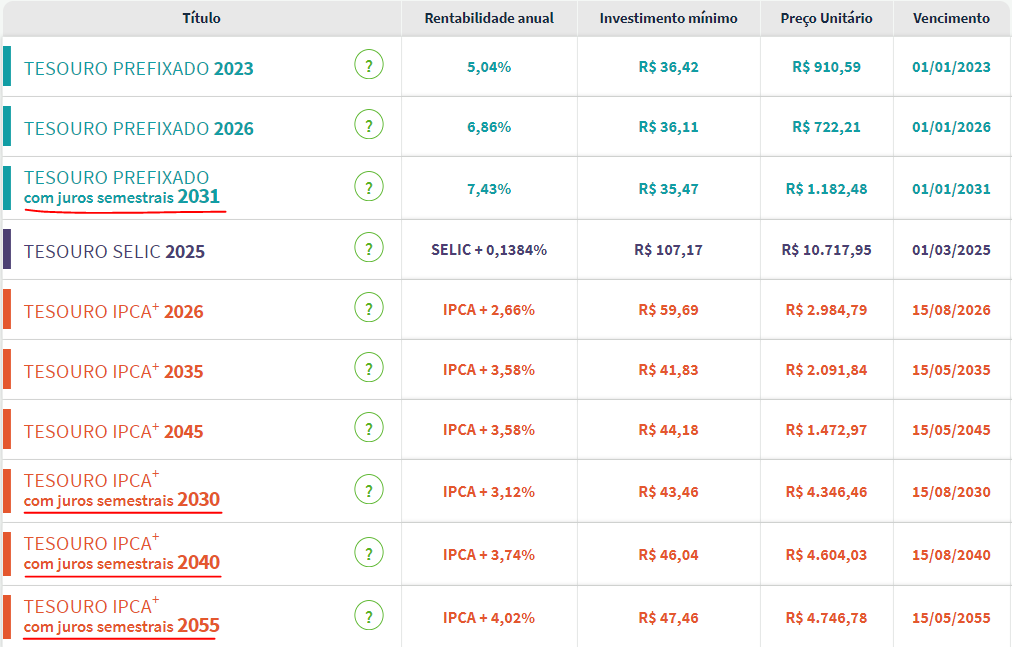

Outra diferença é que você consegue os cupons com investimentos baixinhos, de menos de R$ 40. Já para apostar no aluguel vai precisar desembolsar uma quantia alta para comprar o imóvel ou investir em Fundos Imobiliários pode ser uma saída de iniciar com valores menores e retornos mensais.

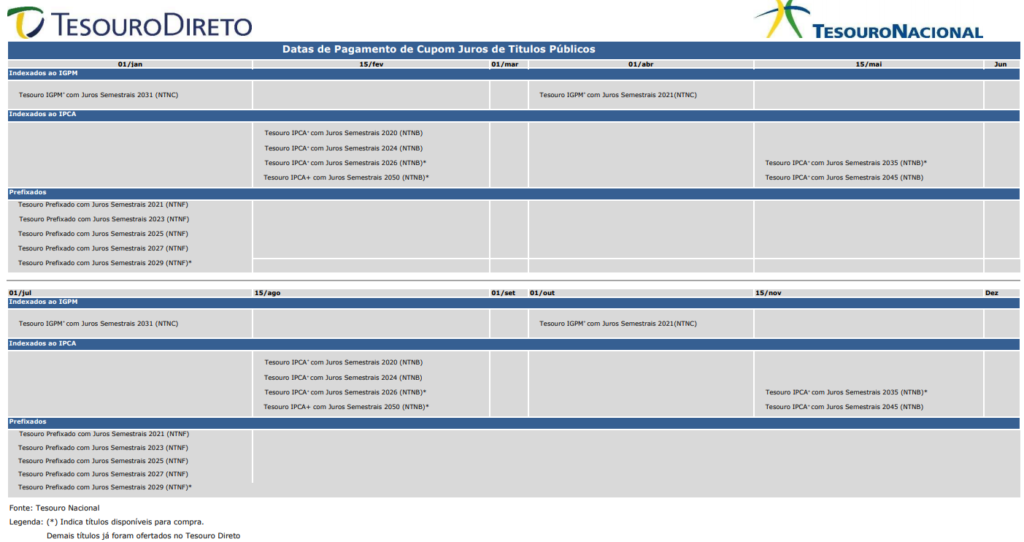

Segue abaixo uma tabela para a sua organização de quando receberá os Cupons de Juros dos Títulos do Tesouro Direto. Observe que é possível ter 6 meses do ano com renda.

Tributação

Outro ponto de análise é a questão do imposto de renda. No aluguel, ele deve ser pago mensalmente, seguindo a tabela progressiva. Se seus rendimentos forem muito altos, ele pode ser tributado em até 27,5%.

Já a tributação do Tesouro Direto segue a tabela regressiva de investimentos, que vai reduzindo o desconto de imposto de renda na medida em que o tempo passa e você segue com a aplicação.

Assim, se no primeiro rendimento semestral, também chamado de cupom, você paga 22,5% de imposto de renda, a partir do segundo cupom a alíquota vai diminuindo, até chegar em 15% quando você deixa o dinheiro aplicado por mais de 720 dias, e essa diferença dos juros, chega a ser atrativa com o tempo e se for feito investimentos periódicos.

Tipos de investimentos possíveis com Renda Mensal e seus Riscos

Tipos de Investimentos com Rendas Diversas

Hoje existem diversos tipos de investimentos com renda mensal, bimestral, semestral e anual, uns mais atrativos e uns com maiores riscos do que os outros, vamos listar:

- Aluguel (imóvel físico)

- Fundo Imobiliários (Diversos tipos de Tijolo, Papel, Desenvolvimento)

- Tesouro Direto (já mencionados anteriormente)

- Investimento com Renda Mensal (Super CDB, CRIs e outros)

- Debêntures (existem alguns que pagam semestral ou esporádico)

- Peer-to-Peer (Nexoos, Hurst, Urbe, etc…)

- Ações (pagadoras de dividendos, como elétricas, bancos, etc…)

Para seu planejamento, tenha em mente como você quer esta renda, qual a frequência dela e como você pode se organizar sua vida de acordo com ela. É muito comum as pessoas pensarem em uma renda mensal, mas nem sempre ela é a que melhor rende, então, sempre faça as contas do que seria o melhor para você e comece a investir!

Quanto de Renda preciso para viver?

Essa pergunta é a que mais é procurada pelos nossos leitores e é muito difícil se responder, visto que cada um tem um estilo de vida, metas/objetivos de vida. Algumas pessoas aceitam viver com pouco, outras não, então é preciso pensar onde você quer estar/chegar daqui alguns anos, ou na aposentadoria.

Faça as contas de com quantos anos você quer ter uma renda específica que lhe atenderá no dia-a-dia. Não podemos se esquecer da INFLAÇÃO, porque se não nos protegermos contra ela, o seu dinheiro irá valer cada vez menos e o seu poder de compra irá diminuir aos poucos.

Se formos nos espelhar nos Títulos disponíveis hoje, é possível ver que no longo prazo, chegamos a ter algo em torno de 7% ao ano de juros. Se você tiver R$ 100.000,00 aplicados, você irá receber R$ 7.000,00 ao ano, o que equivale R$ 583,33 reais ao mês.

Agora imagina se isso é o suficiente para você viver de renda (sem contar outras possíveis renda como INSS, previdência ou trabalho), caso seja, está no caminho certo, caso contrário, faça suas contas até chegar em um valor aceitável e confortável para você viver com a sua renda por muitos e muitos anos.

Não é algo fácil de se fazer, irá dar trabalho, mas se você quer ter tranquilidade em sua vida ou a tão sonhada Liberdade Financeira, invista parte do seu tempo nesse planejamento.

Se você gostou, deixe seu comentário e tire suas dúvidas!

Descubra mais sobre Pouco Vira Muito

Assine para receber nossas notícias mais recentes por e-mail.

{kind=link}

{kind=link}

{kind=link}