O que é Inflação?

A Inflação é o aumento contínuo e generalizado dos preços no mercado, isso significa que a procura/demanda por produtos de um modo geral estão em alta para pouca oferta, ocorrendo um aumento nos preços do produtos.

A medida que a oferta vai aumentando ou a procura diminuindo a inflação fica mais controlada, evitando que os preços em geral subam muito. Ocorrendo a inflação, não quer dizer que TODOS os produtos/serviços terão um aumento, pois ela é medida por alguns indexadores, como o IGPM, IPCA, INPC.

Esses indices possuem uma variedade de variáveis e alguns podem subir muito e outras cairem, mas na média, ele estariam aumentando, isto é a Inflação.

Como já comentei, a Selic é usada pelo BC para tentar controlar o consumo e a inflação, ou estimular a economia. Quando os juros sobem, as pessoas tendem a gastar menos e isso faz o preço das mercadorias cair, controlando a inflação, em tese. Por outro lado, juros altos seguram a economia e fazem o PIB (Produto Interno Bruto) ficar baixo, é uma faca de 2 gumes.

O que é Deflação?

A Deflação é o baixaa contínua e generalizada dos preços no mercado, isso significa que a procura/demanda por produtos de um modo geral estão em baixa para muita oferta, ocorrendo uma baixa nos preços do produtos. Neste caso o seu poder de compra aumentaria, pois os produtos/serviços ficariam mais baratos e o se dinheiro poderia comprar mais deles agora do que antes.

Inflação = Preocupação?

Porque nos preocupar com a Inflação quando tratamos de investimento? Respondo, devemos no preocupar e MUITO, a Inflação faz com quem o seu dinheiro tenha menos poder de compra, por isso existe o dissídio em muitas empresas, para tentar fazer o salário de seus funcionários não perder o poder de compra, então 100 reais em 2000, valem muito menos hoje, se você investiu o seu dinheiro, talvez ele valha mais ou menos (em questão de poder de compra), para se ter uma ideia, os R$ 100 reais de 2000, valeria em torno de R$ 16,75 em 2019, ou seja, se você não investiu e deixou esse dinheiro debaixo do colchão, já sabe o quanto perdeu.

Sempre que você ler sobre investimentos e falarem de juros real, significa que o seu dinheiro está valorizando acima da inflação, se for negativo, o seu dinheiro está perdendo poder de compra porque não valoriza nem acima da inflação do período mensurado.

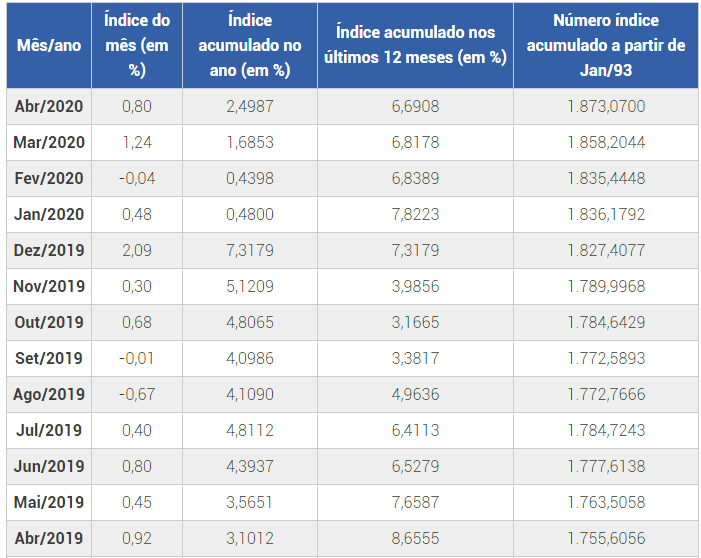

Índices IGPM, IPCA e INPC

O IGPM é calculado mensalmente pela FGV e é divulgado no final de cada mês de referência, sendo utilizado para a correção de contratos de aluguel, serviços e como indexador de algumas tarifas, como a energia elétrica. Existem até contratos de compra de imóvel que utilizam deste indice para reajustar as parcelas do financiamento.

Abaixo uma tabela mostrando a inflação acumulada do ano de 2020, dos últmos 12 meses e desde sua criação em 1993.

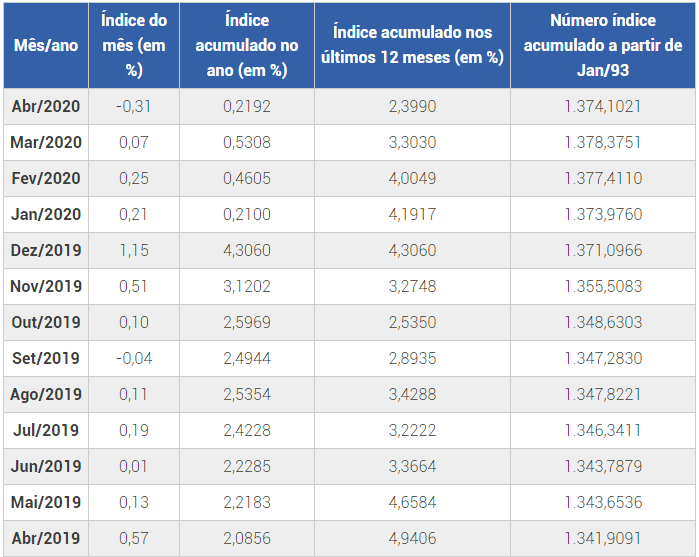

O IPCA (Índice de Preços ao Consumidor Amplo), é o indice mais usado nos dias de hoje, que acompanha a evolução dos preços de moradia, alimentação, saúde, transporte, entre outros itens.

Abaixo uma tabela mostrando a inflação acumulada do ano de 2020, dos últmos 12 meses e desde sua criação em 1993.

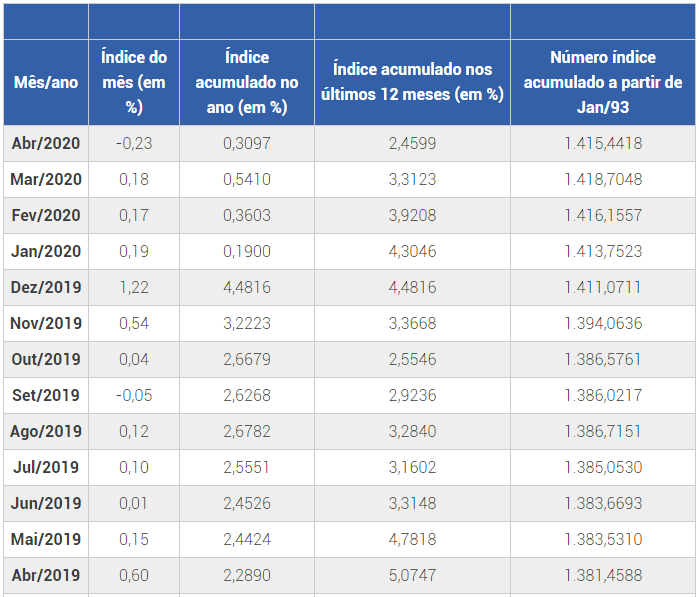

O INPC foi criado inicialmente com o objetivo de orientar os reajustes de salários dos trabalhadores (muitas empresas usam este índice para negociar o dissídio dos funcionários).

Abaixo uma tabela mostrando a inflação acumulada do ano de 2020, dos últmos 12 meses e desde sua criação em 1993.

Meta Governo Federal

O Governo Federal tem uma meta para o IPCA, podendo variar entre 2,75% e 5,75%, com margem de tolerância de 1,5 ponto percentual.

Para se ter uma ideia, no ano de 2019 o resultado do IPCA ficou acima do centro da meta, de 4,25%, mas dentro da margem de tolerância. Em 2018, a inflação foi de 3,75%.

Inflação 2020

O Governo não previa esta crise que estamos vivendo com o COVID-19, fazendo com que toda a economia do país fosse afetada, fazendo com que a inflação comece a despensar e causar deflação, que a muito tempo não se via.

Visto a derrocada da Inflação, o Governo voltou a abaixar abruptamente a taxa SELIC para tentar fomentar a economia para o consumo voltar a aumentar. O Governo tem meios de estimular a economia e deve-se utilizar elas para que a inflação volte para dentro da Meta acordada, mesmo que neste ano de 2020 o Governo esteja tentando flexibilizar ela devido aos acontecimentos da Pandemia.

Um pouco tarde para agir, mas necessário, nós que queremos investir o nosso rico dinheirinho, ficamos cada vez mais com menos opção de bons investimentos. Esse deve ser um futuro para se almejar, chegar ao patamar de países como EUA e Inglaterra, onde a inflaçao é controlada e os juros baxíssimos, iremos demorar, mas deve ser o target para daqui muitos anos do Governo.

Praticamente o que fazemos, aplicando bem o nosso dinheiro, é para não sermos engolidos pela inflação e podermos sonhar com uma boa aposentadoria. Fiquem sempre atentos, pois são nesses momentos de migração e mudanças de taxas e investimentos, que temos que nos atentar à conseguirmos os melhores retornos e se manter em um patamar aceitável, foque nos seus obejtivos de retorno e busque novas formas para chegar em seu objetivo, aumentar os riscos e trazer maiores retornos.

Exemplo

Você dispõe hoje de R$ 20.000 para investir e deixa ao longo de 10 anos. Sua rentabilidade anual esperada é de 12%.

Teremos praticamente R$ 256 Mil ao longo de 10 anos, mas esses números, por mais animadores que sejam, mostram apenas uma pequena parte do verdadeiro planejamento financeiro. Supor que os R$ 256 Mil que você terá daqui a 10 anos terão o mesmo poder de compra de hoje, é irreal e ilusório.

Lembre-se que há 10 anos você poderia abastecer seu carro com gasolina a um preço abaixo de R$ 1,00. Entretanto, hoje você deve pagar 3x mais para realizar a mesma função. Isso ocorre por causa do valor alto de Inflação que temos todo ano no Brasil.

Desconsiderar a inflação em um planejamento financeiro é superestimar seu patrimônio ao longo do tempo. As consequências desse erro podem ser graves. Imagine ver que você se planejou para comprar um carro ou casa daqui alguns anos, e quando chega na data esperada o valor já é 2x maior?

Leve em conta a inflação em um planejamento financeiro

Hoje a forma mais segura para se proteger contra a inflação, é investir em fundos que são atrelados a variação da inflação, exemplo disso é o Tesouro Direto, que possui notas de em IPCA (NTN-B) para diversos anos, com isso o Tesouro Direto lhe pagará o valor atual do IPCA + um valor de rentabilidade pactuado na hora da compra, garantindo que o seu dinheiro não desvalorize ou seja engolido pela inflação e ainda pagará uma rentabilidade a mais que foi pactuada no momento da compra, para que você tenha um poder de compra maior para o futuro.

Segue abaixo um gráfico com o histórico da inflação brasileira. Os Brasileiros chegaram a conviver com inflação de mais de 80% ao mês!!!

Portanto afirmo, digo e recomendo: não guardem dinheiro em casa. Se você é daqueles que acha que está fazendo um grande negócio, esqueça! Aplique, invista, não deixe seu dinheiro ser desvalorizado, quando digo para investir, não necessariamente em um banco, caso não queira, existem diversas maneiras de se investir sem ser em bancos. Bons investimentos!

Descubra mais sobre Pouco Vira Muito

Assine para receber nossas notícias mais recentes por e-mail.

{kind=link}

{kind=link}

Um pensamento em “Inflação 2020!”

Joia.