A aposentadoria é um momento aguardado por muitos, simbolizando a recompensa por anos de trabalho e dedicação. No entanto, para aproveitar essa fase com tranquilidade e segurança, é essencial um planejamento detalhado, que contemple não apenas aspectos financeiros, mas também […]

Renda Fixa

8 posts

A renda fixa é uma modalidade de investimento popular entre os brasileiros, especialmente aqueles que buscam segurança e previsibilidade em seus rendimentos. Para o ano de 2023, as perspectivas para a renda fixa com juros altos no Brasil são animadoras. […]

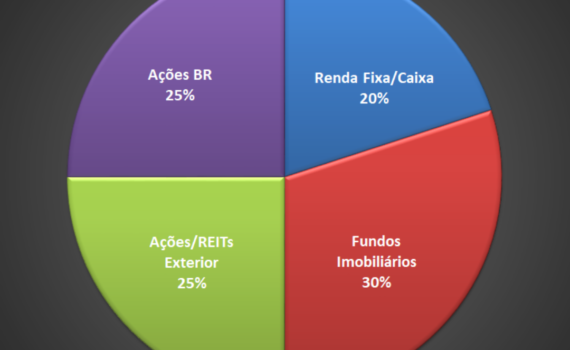

Investindo bem em fundos de investimentos! Veja como faço com a minha carteira e os retornos atrativos!

Metodologia de Investimento que vou adotar aqui no Blog. Depois de 15 anos no mercado, fui criando minha própria Metodologia para investir.